Le GNL reste le principal moteur de la croissance du commerce mondial du gaz en 2021 - 2025

Dans un récent rapport, l'Agence Internationale de l’Énergie (AIE) analyse la baisse massive de la demande de gaz en 2020. La crise de la Covid-19 a affecté la consommation de gaz, principalement en raison de la baisse de la demande d'électricité dans le secteur industriel. L'AIE prévoit une reprise de la demande mondiale de gaz naturel en 2021-2025, probablement sous l'impulsion de la Chine et de l’Inde. Le gaz naturel liquéfié (GNL) devrait rester le principal moteur de la croissance du commerce mondial du gaz.

Impact de la Covid-19 sur la consommation de gaz et les importations de GNL

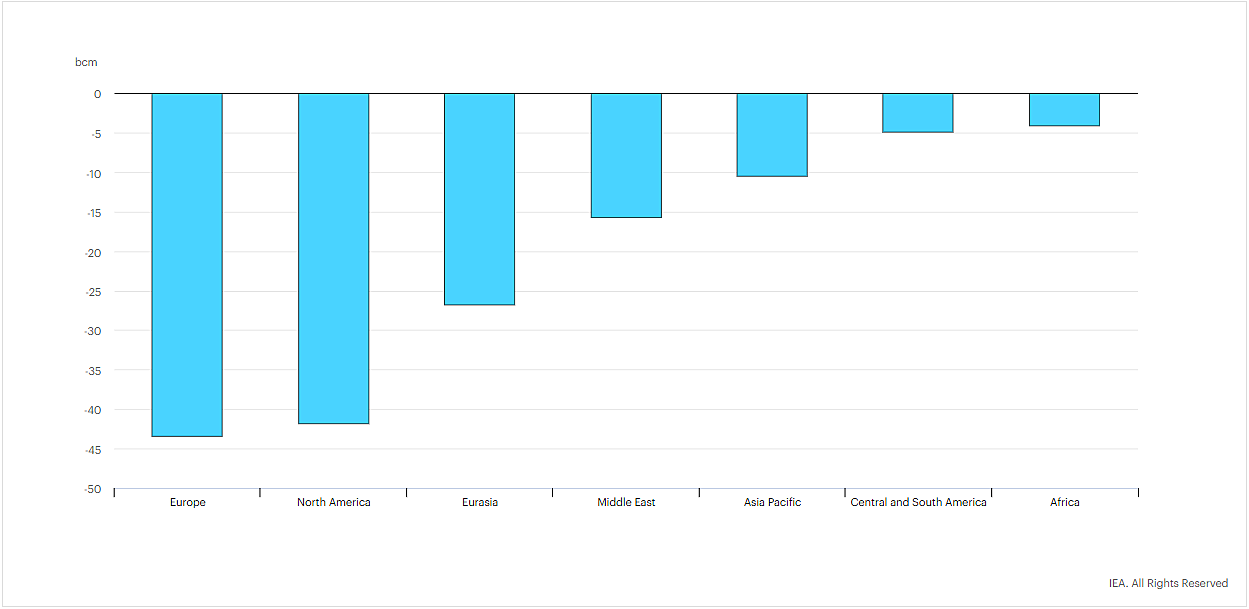

Selon le rapport "Gas 2020" de l'AIE, le marché mondial du gaz naturel devrait chuter de 4 % en 2020. Cela représente une diminution de 150 milliards de mètres cubes, qui survient à la suite de la pandémie de coronavirus.

En Europe, la mise en place d'un confinement national dans plusieurs pays a entraîné une forte baisse de la consommation de gaz naturel, qui a chuté de 11 % (soit une baisse de 10 milliards de m3) entre le début du confinement à mi-mars et la fin du mois de mai. Cette baisse est principalement due à une diminution de la demande des secteurs de l'industrie et de la production d'électricité. En effet, la demande de gaz naturel dans le secteur industriel a diminué de 15 % par rapport à l'année précédente entre mi-mars et mi-mai dans les pays ayant adopté des mesures de confinement strictes (Belgique, France, Italie, Espagne et Royaume-Uni). Malgré l'effondrement de la demande de gaz, les importations européennes de GNL ont augmenté de plus de 20 % en glissement annuel au cours des cinq premiers mois de 2020, grâce à son importante capacité de regazéification et à la souplesse des sources d'approvisionnement par gazoduc.

Aux États-Unis, la demande de gaz naturel du secteur industriel a diminué de 3,6 % en glissement annuel entre mi-mars et mi-mai. Cependant, dans le secteur de la production d'électricité, la demande de gaz naturel a augmenté de 3,4 % au cours de la même période. Les importations de GNL ont diminué de moitié au cours des cinq premiers mois de l'année par rapport à la même période en 2019.

Toutefois, la baisse de la demande ne semble pas avoir affecté l'offre de GNL dans les premiers mois de 2020. La production gazière intérieure américaine et l'offre mondiale de GNL ont augmenté par rapport à 2019. Les exportations de GNL ont presque doublé. Les États-Unis sont devenus la principale source d'approvisionnement en GNL de l'Europe, dépassant le Qatar et la Russie, et représentant plus de 25 % des importations de GNL de l'Europe.

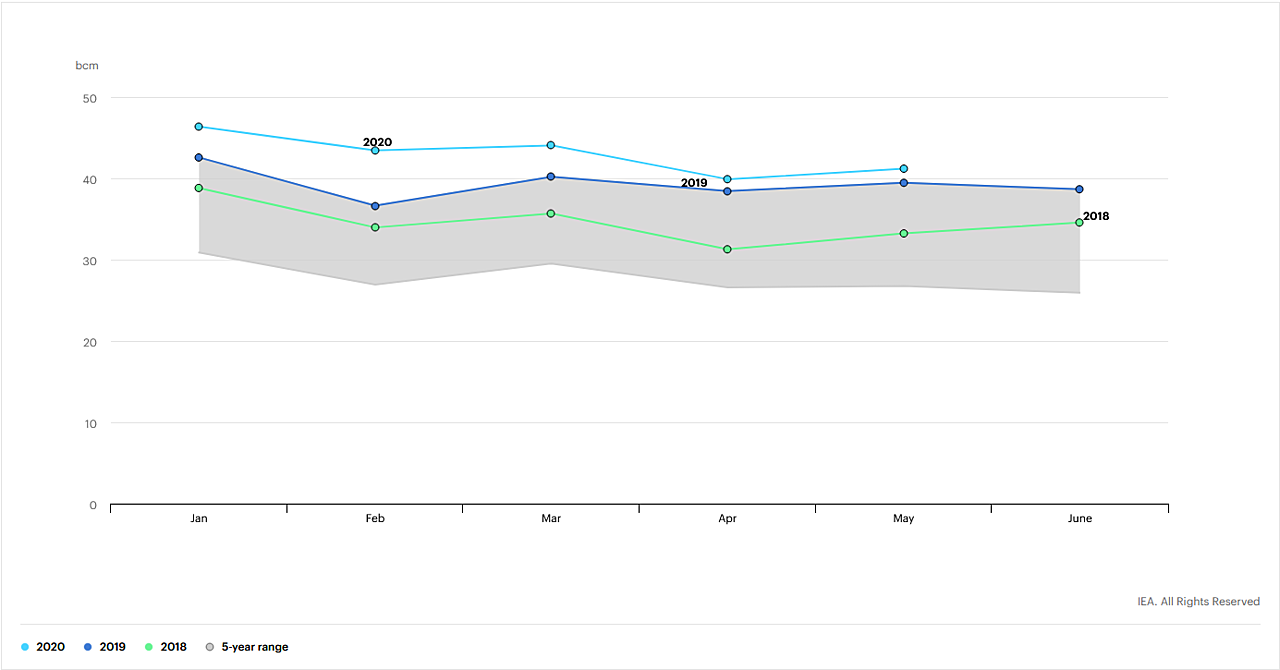

Le Japon, premier importateur mondial de GNL, a vu ses importations diminuer de près de 5 % par rapport à l'année précédente au cours des cinq premiers mois de 2020. Les importations de GNL ont été affectées par des conditions climatiques plus chaudes que d'habitude, un ralentissement de l'activité économique et la diminution de la part du gaz naturel dans le bouquet électrique du pays.

Les importations de GNL sur les autres marchés asiatiques ont augmenté collectivement de 7 % en glissement annuel au cours des cinq premiers mois de 2020. Toutefois, cette croissance peut également masquer des ajustements du côté de l'offre. Par exemple, au Bangladesh, la société d'État Petrobangla a annoncé des réductions de la production nationale en avril pour compenser une baisse moyenne de 30 % de la consommation depuis la mise en œuvre d'un plan de confinement à l'échelle nationale.

Le Pakistan est l'un des rares marchés émergents d'Asie où les importations de GNL ont diminué au cours des cinq premiers mois de 2020, chutant de près de 14 % en glissement annuel. Début avril, la consommation quotidienne de gaz a chuté de 50 % par rapport aux prévisions opérationnelles mensuelles. Plusieurs facteurs ont contribué à cette forte baisse, notamment les fermetures d'usines qui ont réduit la demande industrielle de gaz de 50 % par rapport aux prévisions, la baisse de la demande d'électricité et l'augmentation de la production hydroélectrique qui a réduit de moitié la production d'électricité au gaz.

En Chine, la demande de gaz naturel du secteur industriel a diminué de 6,7 % en avril par rapport à l'année précédente. Le rebond de l'activité industrielle en mars a été entravé par le confinement dans d'autres parties du monde, qui a limité la demande de biens exportés. Néanmoins, on estime que la demande a augmenté de 1 % en mai.

En Inde, la consommation de gaz naturel a diminué de 25 % par rapport à l'année précédente en avril, après un confinement national en mars. Cependant, la production au gaz a augmenté de 14 %, car le gaz naturel importé à bas prix a été utilisé pour répondre à la demande de pointe. La consommation de gaz a repris progressivement en mai, les restrictions ayant été levées, ce qui a permis aux usines chimiques, aux manufactures et aux industries en aval de redémarrer.

Les importations de la Chine et de l'Inde ont augmenté en mai, soutenant la modeste augmentation mensuelle du commerce mondial de GNL, les flux européens étant restés stables.

Prévision de la demande mondiale de gaz en 2021-2025

Le secteur industriel devrait être le principal contributeur à la croissance de la demande de gaz jusqu'en 2025, représentant 40 % de la demande mondiale de gaz. Le gaz, utilisé comme carburant pour le transport, devrait croître à un taux moyen de 2,6 %, principalement sous l'impulsion de l'Asie avec l'utilisation croissante du GNL pour les camions et le transport fluvial. Ces prévisions supposent une multiplication par dix de la quantité de GNL utilisée comme combustible maritime international (pour les porte-conteneurs), pour atteindre plus de 10 milliards de mètres cubes en 2025.

Selon l'AIE, le GNL reste le principal moteur du commerce international du gaz. En 2019, le commerce mondial de GNL a augmenté de 12 %, l'offre ayant augmenté d'un volume record de plus de 50 milliards de mètres cubes. La vague d'investissements dans des projets de liquéfaction de 2018 à 2019 devrait continuer à générer des capacités exportatrices supplémentaires en Amérique du Nord, en Afrique et en Russie. Toutefois, il existe un risque de surcapacité prolongée. En effet, le ralentissement de la croissance de la demande de gaz après 2020 pourrait conduire à une capacité de liquéfaction supérieure à l'augmentation des importations de GNL jusqu'en 2025.

La Chine, l'Inde et les marchés émergents d'Asie représentent la majeure partie de la croissance des futures importations de GNL, tandis que l'Europe devrait revenir à ses niveaux d'avant 2019.

La Chine est le principal contributeur, essentiellement dans le secteur industriel. La Chine possède des industries lourdes à forte intensité énergétique, en particulier des produits chimiques, un profil croissant d'industries légères et l'impératif d'atténuer la pollution atmosphérique urbaine en adoptant des combustibles de substitution au charbon.

Si la Chine poursuit des politiques encourageant le passage du charbon au gaz, le pays pourrait devenir le premier acheteur mondial de GNL, avec des importations de 128 milliards de mètres cubes par an d'ici 2025. Pour l'instant, les futures politiques de la Chine en matière de passage du charbon au gaz restent incertaines. Il est possible que la construction de nouvelles centrales électriques au charbon soit accélérée pour permettre de relancer l'économie après la crise provoquée par le coronavirus.

En Inde, le secteur industriel devrait être le principal moteur, totalisant 36 % de la demande de gaz entre 2019 et 2025. L'AIE prévoit une augmentation de la demande de 28 milliards de m3 par an entre 2019 et 2025, grâce à une conjonction de politiques gouvernementales favorables et à l'amélioration des infrastructures de GNL et de gazoducs. La reprise de la demande de gaz dépendra en grande partie de l'exécution en temps voulu des projets d'infrastructure prévus, de la poursuite des réformes du marché du gaz et du coût plus ou moins élevé du gaz importé pour les consommateurs indiens sensibles aux prix.

Sources:

[1] IEA (2020), Gas 2020, IEA, Paris https://www.iea.org/reports/gas-2020

[2] IEA, Natural gas demand decline per region, 2019-2020, IEA, Paris. Link

[3] IEA, Global LNG trade, January to May, 2018-2020, IEA, Paris. Link